La propuesta del recorte al Ramo 23: Provisiones Salariales y Económicas por 43,467 millones de pesos para el próximo año perjudicará a las finanzas estatales, coincidieron especialistas, quienes añadieron que es preferible regular los programas que carecen de reglas de operación.

El Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2019 plantea que los recursos de este ramo pasen de 156,463 millones de pesos proyectados este año a 112, 997 millones para el siguiente, es decir, un descenso de 31.0% en términos reales, según cifras de la Secretaría de Hacienda y Crédito Público.

Los analistas consultados señalaron que esta medida afectaría a los estados más endeudados y que tienen problemas con la recaudación de impuestos.

José Luis de la Cruz Gallegos, director del Instituto para el Desarrollo Industrial y el Crecimiento Económico (Idic), reconoció que era necesario un cambio para el Ramo 23, puesto que no se sabe el funcionamiento de las reglas de operación, específicamente en la forma de asignación.

“Se desconoce cómo se decide qué estado debe recibir más recursos, además de que no todos los fondos tenían esclarecido su método de operación”, dijo.

“De inicio es un cambio. Con estas modificaciones se está dando una transformación en el padrón de gastos de los estados, sin embargo, una reducción tan drástica provoca incertidumbre. En los últimos años el padrón de gastos de los estados se apoyaba en el Ramo 23, que les auguraba liquidar pendientes de infraestructura, así como salariales”, agregó.

El director del Idic puntualizó que antes de un recorte, una opción viable era una revisión y regulación al ramo, que ayudaría a “erradicar malas prácticas como desvíos de recursos o los famosos moches, en lugar de poner entre la espada y la pared a las entidades federativas”.

Te puede interesar: Inquieta a calificadoras más gasto de Pemex y CFE

Compensación

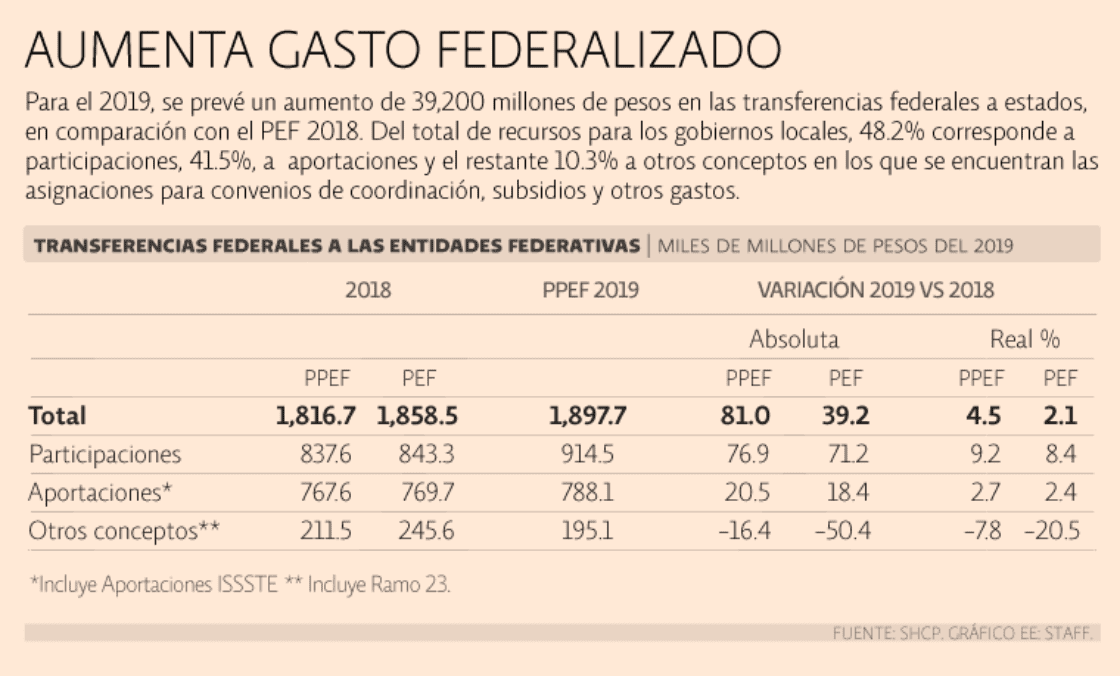

Es importante mencionar que esta caída no afectaría al gasto federalizado. Según los Criterios Generales de Política Económica, se estima transferir a los estados y municipios 1.90 billones de pesos, monto superior en 2.1% en términos reales a la cifra aprobada para este año.

Del total de recursos para los gobiernos locales, 48.2% corresponde al pago de participaciones; 41.5%, a las aportaciones que se canalizan a destinos específicos como educación, salud, infraestructura social y seguridad pública, y el restante 10.3%, a otros conceptos en los que se encuentran las asignaciones para convenios de coordinación, subsidios y otros gastos (en este porcentaje se incluye el Ramo 23).

En el PPEF, se observan aumentos reales en participaciones y aportaciones, en relación con el Presupuesto de Egresos de la Federación 2018, de 8.4 y 2.4%, respectivamente.

Héctor Magaña Rodríguez, coordinador del Centro de Investigación en Economía y Negocios del Tecnológico de Monterrey, manifestó que el incremento a las participaciones y aportaciones no compensa la disminución del Ramo 23, ya que aún no se define si los gobernadores y alcaldes tendrían acceso total a los recursos.

“El problema es que no sabemos si los gobernadores tendrán acceso total a estos recursos, porque están los superdelegados y puede que vayan a delimitar el manejo”, ahondó.

Añadió que muchas veces los gobiernos estatales proyectaban de manera equívoca sus presupuestos, teniendo al final gastos excedentes y por lo mismo, recurrían al Ramo 23, para salir a flote.

Eufemia Basilio Morales, investigadora de la Universidad Nacional Autónoma de México, refirió que a pesar de la utilidad e importancia del Ramo 23, es necesario reformularlo, debido a que se han registrado “muchos abusos” al no haber reglas claras.

“Se debe establecer un acuerdo fiscal e institucional previo para evitar que se preste a corrupción y compadrazgos. Eso atacaría el problema de fondo, no sólo el recorte ya establecido”, expuso.

Basilio Morales detalló que el recorte podría tener un impacto significativo en los ingresos de los estados, particularmente en los más endeudados y con menores recursos propios, es decir, más dependientes de la Federación, lo que ocasionaría falta de liquidez.

Kristobal Meléndez Aguilar, analista del Centro de Investigación Económica y Presupuestaria, comentó que el recorte al Ramo 23 también se da porque el actual gobierno federal, liderado por Andrés Manuel López Obrador, prevé que el siguiente año haya una mejor recaudación.

“Esto es fruto de que el gobierno federal proyecta tener una mayor recaudación por IVA, ISR y IEPS, y por fórmula, les toca mayores participaciones y aportaciones a los estados. Busca que se elimine la dependencia a la caja negra, al Ramo 23”, declaró.

Reveló que esta proyección puede tener consecuencias, porque existe el riesgo de no llegar a la meta de recaudación, y las entidades no podrían recurrir a los recursos del Ramo 23. Además, hizo énfasis en que en este ramo hay fondos que son prioritarios a nivel social.

“Es positivo que el gasto federalizado haya incrementado. Pero el recorte al Ramo 23 aún preocupa, por ejemplo, con el Fondo de Apoyo a Migrantes, se está eliminando la posibilidad de que los gobiernos estatales y municipales hagan frente a esta crisis”, enunció Meléndez Aguilar.

Te puede interesar: Ajuste fiscal será sexenal

Medida necesaria

Humberto Banda Ortiz, académico en la Universidad Autónoma de Querétaro, acentuó que el recorte al Ramo 23 es una decisión correcta, porque obliga a los gobiernos estatales a realizar presupuestos responsables y no caer en endeudamientos innecesarios.

“No debe afectar si los estados hacen un buen presupuesto, precisamente por eso se subieron las participaciones y aportaciones de los gobiernos estatales. El problema con algunas entidades federativas es que hacen proyecciones de gastos equívocas y terminan gastando más de lo presupuestado, lo cual es irresponsable. Aquellos estados que no recurrían al Ramo 23 porque tenían un buen manejo de finanzas no tendrán problema con esta medida”, expresó.

Aseguró que no se necesita tanto ese rubro para emergencias naturales, como sismos, porque ésos son gastos que ya están contemplados en otros ramos.

“Precisamente ese dinero lo utilizan para desvíos de recursos y realizar moches. Es el dinero que se llevan los gobernadores y los presidentes municipales, es la caja negra que permite la corrupción, y coincido con esta medida”, exteriorizó.

Luis David Méndez Hernández, especialista de la Universidad La Salle Oaxaca, mencionó que es positivo el incremento a las participaciones y aportaciones para las entidades porque así se podrá trabajar más y de manera correcta.

“Muchos piensan que estados como el de Oaxaca saldrían afectados por el recorte y el problema de la deuda, pero esta modificación (recorte del Ramo 23) provoca que haya control, evita que haya desvíos de recursos y el compadrazgo. Está bien que se aumente el presupuesto al gasto total de los estados porque se puede crear más infraestructura de manera responsable”, especificó el especialista.

Te puede interesar: ¿Qué esperar del paquete económico de AMLO?

Desaparecen proyectos regionales

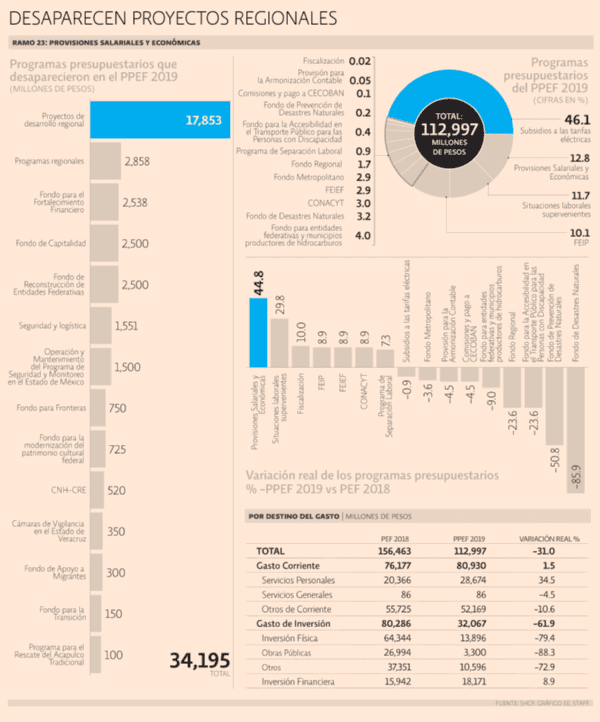

La reducción de 43,467 millones de pesos en el Ramo 23: Provisiones Salariales y Económicas para el 2019, en comparación con el Presupuesto de Egresos de la Federación (PEF) 2018, deriva de la desaparición de 14 programas, así como recortes en nueve, de un total de 30 fondos que se tenían el año pasado.

El Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2019 prevé 112, 997 millones de pesos para el Ramo 23, frente a 156,463 millones de pesos en el PEF 2018, es decir, una disminución real de 31.0%, de acuerdo con datos de la Secretaría de Hacienda y Crédito Público (SHCP).

De los programas presupuestarios que ya no se contemplan para el próximo año, destacan proyectos de desarrollo regional (17,853 millones de pesos proyectados en el 2018), programas regionales (2,858 millones), Fondo para el Fortalecimiento Financiero (2,538 millones), Fondo de Capitalidad (2,500 millones), Fondo de Reconstrucción de Entidades Federativas (2,500 millones), seguridad y logística (1,551 millones), operación y mantenimiento del Programa de Seguridad y Monitoreo en el Estado de México (1,500 millones) y Fondo para Fronteras (750 millones).

Mientras los descensos reales más pronunciados se observan en Fondo de Desastres Naturales (85.9%), Fondo de Prevención de Desastres Naturales (50.8%), Fondo para la Accesibilidad en el Transporte Público para las Personas con Discapacidad (23.6%) y Fondo Regional (23.6 por ciento).

Al contrario, los mayores aumentos se dieron en Provisiones Salariales y Económicas (44.8%), situaciones laborales supervenientes (29.8%) y fiscalización (10.0 por ciento).

Fuente: El Economista

{kind=link}