Mauro Moreno

¿Qué son las Aportaciones Federales?

Son recursos que tienen el carácter de etiquetados y que se distribuyen a los Estados durante el año. Cada fondo tiene un destino específico del gasto el cual se encuentra definido en la Ley de Coordinación Fiscal (“LCF”).

Se componen de los siguientes 8 fondos:

- Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE);

- Fondo de Aportaciones para los Servicios de Salud (FASSA);

- Fondo de Aportaciones para la Infraestructura Social (FAIS);

- Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal;

- Fondo de Aportaciones Múltiples (FORTAMUN-DF),

- Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA),

- Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (FASP), y

- Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF).

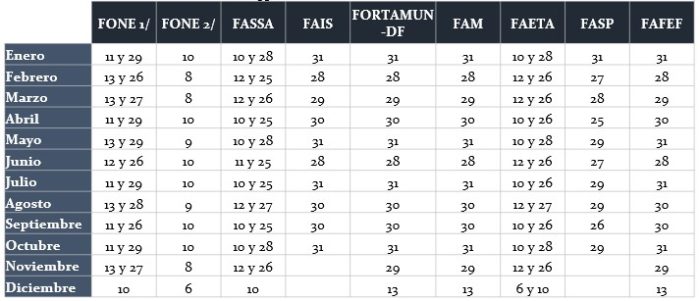

Dichos recursos se distribuyen a las Entidades Federativas de acuerdo con el siguiente calendario[1]:

1/ Se refiere a la parte que cubre Servicios Personales. 2/ Se refiere a la parte que cubre Otros de gasto corriente, Gasto de operación y Fondo de compensación.

Te puede interesar: Hacia un nuevo Pacto Fiscal Federal

¿Qué Aportaciones Federales se pueden utilizar para pagar la deuda?

La LCF indica en su Artículo 50 que los fondos III FAIS y VIII FAFEF pueden ser utilizadas para servir como fuente de pago de financiamientos siempre y cuando: 1) el destino de los recursos se apegue al destino del fondo, 2) tengan la autorización de la legislatura local, y 3) se inscriba dicho financiamiento en el registro estatal de deuda y el Registro Público Único. Sin embargo, existe un límite del 25% de cada fondo para ser utilizado al pago del financiamiento

¿Cuáles son los beneficios de utilizar estos fondos para pagar deuda?

El principal atractivo es la estabilidad de los recursos, ya que se ha observado que el monto que presupuesta la Federación entregar a las Entidades Federativas, es lo que efectivamente se obtiene mensualmente. Otro aspecto interesante es que, al utilizarlo para el pago de la deuda, se tiene la característica que, si en algún año se presenta un evento de importante magnitud que haga que los recursos obtenidos sean menores a los presupuestados, la Federación tiene la obligación de compensar estos recursos hasta al menos la cantidad que se obtuvo en el año en que se contrató el financiamiento. Por lo anterior, los financiamientos que tienen como fuente de pago las aportaciones federales, suelen estar en tasa fija debido a la certeza que brinda la fuente de pago.

¿Al 2018 qué porcentaje de la deuda total de Estados y Municipios cuenta con esta fuente de pago?

Al cierre de 2018 la deuda sub-soberana fue de $601,218.3 mdp

de la cual el 1.4% tiene como fuente de pago las Aportaciones Federales

($8,176.6 mdp).

[1] Aplicable para 2019.

{kind=link}