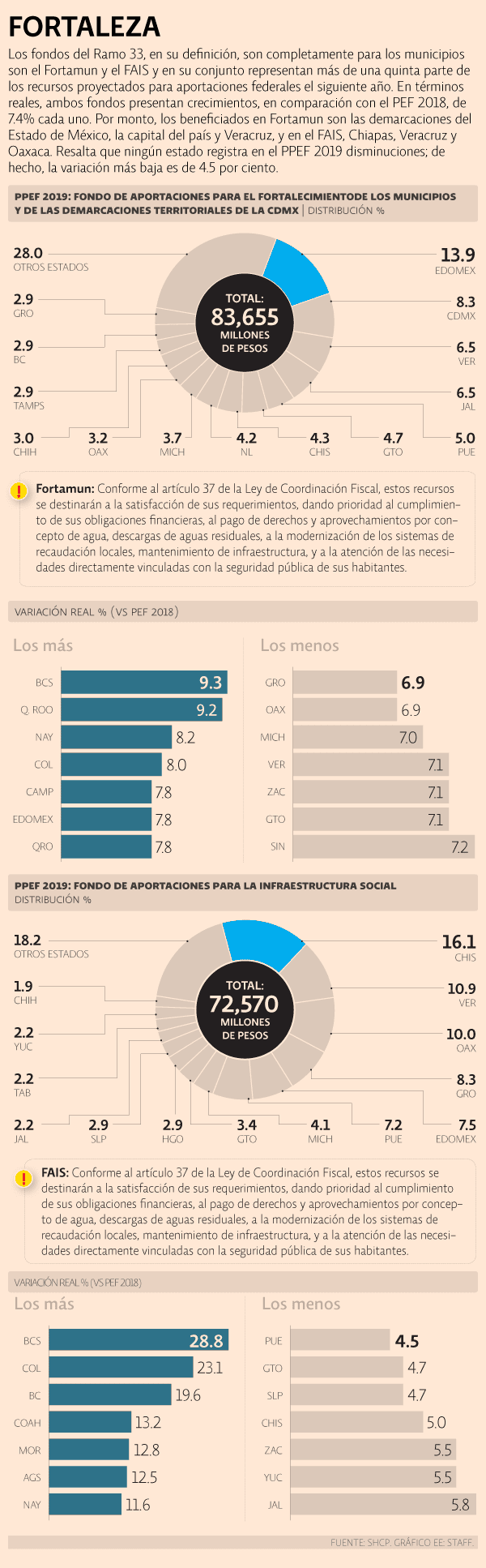

Los recursos del Ramo 33 que en su definición son completamente para los municipios son: los fondos de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales de la Ciudad de México (Fortamun) y de Aportaciones para la Infraestructura Social (FAIS), que en su conjunto representan más de una quinta parte de los recursos proyectados para aportaciones federales el siguiente año.

En términos reales, ambos fondos presentan crecimientos, en comparación con el Presupuesto de Egresos de la Federación (PEF) 2018, de 7.4% cada uno.

A pesar de que el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2019 propone aumentos en estos fondos, especialistas coincidieron en que esta medida no evitará que los municipios reclamen el recorte al Ramo 23: Provisiones Salariales y Económicas.

Las entidades que registran los mayores incrementos en el FAIS, en relación con el PEF 2018, son: Baja California Sur (28.8% real), Colima (23.1%), Baja California (19.6%), Coahuila (13.2%) y Morelos (12.8%); el más bajo pertenece a Puebla, con 4.5 por ciento. En el Fortamun, las variaciones reales oscilan entre 6.9 y 9.3 por ciento.

El Fortamun da prioridad al cumplimiento de obligaciones financieras, descargas de aguas residuales, a la modernización de los sistemas de recaudación locales, mantenimiento de infraestructura, principalmente.

Mientras el propósito del FAIS es el financiamiento de obras, acciones sociales básicas e inversiones que beneficien a población que habita en las zonas de rezago social.

Kristobal Meléndez Aguilar, analista del Centro de Investigación Económica y Presupuestaria, señaló que es positivo que haya más recursos para los municipios, aunque la medida que se está tomando es asistencialista.

Te puede interesar: Recorte a Ramo 33 perjudicará finanzas estatales: especialistas

“Las aportaciones tienen como fin ayudar a que se atienda el rezago social y es buena esta medida, sin embargo, las autoridades estatales y municipales no dejarán de estar señalando el recorte al Ramo 23”, manifestó.

Meléndez Aguilar puntualizó que una de las funciones del Ramo 23 es solventar gastos como infraestructura y desarrollo de obra pública, y, al verse recortado, se verá limitado el desarrollo.

Los expertos indicaron que el recorte a este ramo, considerado la caja negra por la falta de reglas de operación en algunos programas, no debe realizarse, sino que se tiene que regular.

José Luis de la Cruz Gallegos, director del Instituto para el Desarrollo Industrial y el Crecimiento Económico, enfatizó que los presidentes municipales muestran una severa preocupación porque la forma en que maquinaban el presupuesto cambiará.

“Estamos viendo que la naturaleza de los recursos está cambiando, habrá que reformular cómo llevar los gastos y de qué forma evitar ser dependientes del Ramo 23”, manifestó.

Eufemia Basilio Morales, investigadora de la Universidad Nacional Autónoma de México, refirió que los aumentos en los fondos citados “generan nerviosismo en los inversionistas, se puede ver que el enfoque, ya contando las participaciones y aportaciones, no es generar empleo. No se ven las necesidades particulares. Se da dinero para atender la pobreza, crear infraestructura social en municipios, pero esto no crea trabajos, lo que puede afectar la recaudación de impuestos para el siguiente año”.

Héctor Magaña, coordinador del Centro de Investigación en Economía y Negocios del Tecnológico de Monterrey, acentuó que “la discusión no recae en este aumento a las aportaciones, muchos lo ven como asistencialista y que fomenta la ayuda en lugar de crear empleos. El problema recae en la reducción del Ramo 23, muchos gobiernos estatales y municipales lo usan de colchón, es lo que les permite llegar a fin de año y liquidar adeudos”.

Superdelegados

A pesar del incremento en las aportaciones, la reducción del Ramo 23 y la llegada de los superdelegados no provocan un clima de certidumbre, aseguró el presidente del Colegio de Economistas de Aguascalientes, Jael Pérez Sánchez.

“Sabemos que en las entidades del país hay un rezago social, pero las medidas que se están tomando tienen un enfoque de promover ayuda sin crear empleo. En realidad, no sabemos si los gobernadores y los presidentes municipales van a tener acceso total al presupuesto. Pienso que si querían ayudar debían plantear una regulación a los ramos y las leyes financieras”, declaró.

El presidente del Colegio Estatal de Economistas de Baja California, Domingo Ramos Medina, explicó que es positivo que se ayude a las entidades y en especial a los municipios que se encuentran en un atraso social.

“No todos los municipios tienen concentración de actividades económicas, muchos no tienen recursos, y esta medida ayudará a que se combata la pobreza, pero entiendo el porqué del reclamo. En el caso de Baja California, es positivo que la ayuda aumente”, ahondó.

Te puede interesar: Los municipios de México con menor inclusión financiera

El catedrático de la Universidad Autónoma de Zacatecas, José Luis Guardado Pérez, sostuvo que “no todas las entidades tuvieron el mismo incremento de aportaciones, se fijaron mucho en algunos estados, y a otros nos dejaron olvidados”.

“Es primordial que se revisen y reformulen las asignaciones a municipios y estados. No le veo problema a la reducción del Ramo 23, de ahí robaban las autoridades, pero que se revise nuevamente las aportaciones que se les darán a los estados, no solamente el sureste está mal, en el centro y norte hay estados que necesitan ayuda”, aseveró.

PPEF 2019 traerá efectos duales para estados y municipios

En caso de aprobarse sin cambios el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2019, sus efectos sobre estados y municipios del país serán duales, opinó Fitch Ratings.

“En primera instancia, la agencia ve favorable la expectativa del Ejecutivo federal en relación al comportamiento de los ingresos federales no etiquetados asignados en el PPEF 2019 dentro del Ramo 28 que corresponde a las participaciones federales a entidades federativas y municipios, y que ascienden a 914,500 millones de pesos, es decir, 12.6% más en términos nominales a lo presupuestado en el 2018”, detalló en un reporte enviado a la Bolsa Mexicana de Valores.

La calificadora indicó que estos recursos son de libre disposición y los gobiernos subnacionales los destinan principalmente al gasto operacional, inversión propia y servicio de la deuda (pago de capital e intereses).

Dentro del Ramo 28, el Fondo General de Participaciones (FGP) no sólo es el recurso asignado más importante con 657,400 millones, que representa 71.9% del total presupuestado, sino también es el activo más recurrido por los estados y municipios como fuente de pago para servir a la deuda de largo plazo.

“De lograrse la transferencia de lo asignado a los gobiernos subnacionales, Fitch espera que la sostenibilidad de la deuda y coberturas naturales del servicio de la deuda se mantengan adecuadas. Es importante mencionar que al igual que el FGP existen otros tres fondos participables que dependen del desempeño de la Recaudación Federal Participable (RFP)”, explicó la agencia.

La RFP incorpora, como factores determinantes, la capacidad recaudatoria del gobierno federal en el cobro del Impuesto al Valor Agregado, Impuesto sobre la Renta y otras contribuciones, así como la generación de ingresos petroleros, por lo que el monto transferido puede tener variaciones sobre lo contemplado en el PPEF, agregó.

“Y si bien está constituido un Fondo de Estabilización de Ingresos para Entidades Federativas (FEIEF) que ayuda a compensar posibles reducciones en lo estimado, éste no necesariamente cubriría la totalidad de las participaciones disminuidas”, puntualizó.

Sin embargo, Fitch consideró que el FEIEF gana particular relevancia, en un entorno económico de bajo crecimiento, un precio del petróleo volátil y una producción petrolera contenida.

En lo que respecta a los recursos etiquetados, que suman 983,200 millones de pesos y se componen por aportaciones federales, subsidios y convenios, reportan un incremento prácticamente nulo de 0.34% con respecto a lo presupuestado en el 2018, e inferior en términos reales al considerar una tasa de inflación esperada por el Ejecutivo federal de 3.4% en el 2019.

En específico, las aportaciones federales (incluyendo además de Ramo 33, Ramo 25 y parte del Ramo 12) crecen 6.1% y los subsidios (Ramo 23) y convenios registran una reducción conjunta de 27 por ciento.

“Los convenios y subsidios son recursos se emplean principalmente a inversión pública, por lo que la agencia espera que las entidades destinen una proporción mayor de sus recursos fiscales propios o en su caso contraten deuda adicional para compensar la disminución de éstos por parte del Ejecutivo federal”, expuso la calificadora.

“Cabe mencionar que en el pasado reciente, los proyectos de presupuesto proponían reducciones en el gasto federalizado por concepto de convenios y subsidios y una vez que eran discutidos en el Congreso sufrían modificaciones al alza. En esta legislatura con una mayoría a cargo del mismo partido político del presidente, el PEF aprobado podría no sufrir cambios significativos en relación con lo propuesto”, concluyó.

Fuente: El Economista

{kind=link}